Am Ende eines langen Arbeitslebens steht für viele Angestellte die Rente. Allerdings sind die Zeiten, in denen mit Anfang 60 das Koffer-Packen-und-Ruhestand-Genießen angesagt war, leider vorbei.

Schließlich wurde das Renteneintrittsalter im Zuge mehrerer Rentenreformen inzwischen von 65 auf 67 Jahre angehoben.

Wann genau der Renteneintritt für Sie möglich ist, wenn Sie Empfänger einer staatlichen Rente sein werden und welche Grundsätze welchen Rentenformen zugrunde liegen, erfahren Sie hier!

Übersicht:

- So bestimmen Sie ihr Renteneintrittsalter mit Hilfe eines Rentenrechners

- Welche Regelungen gelten für die… ?

- Reguläre Altersrente

- Altersrente für langjährig Versicherte

- Altersrente für besonders langjährig Versicherte

- Altersrente für Schwerbehinderte

Möchten Sie von Zuhause aus Geld verdienen?

So bestimmen Sie ihr Renteneintrittsalter mit Hilfe eines Rentenrechners

Ab welchem Zeitpunkt Sie in Rente gehen können, ist vergleichsweise leicht zu bestimmen:

Geben Sie Ihr Geburtsdatum an und verfolgen Sie anschließend mit Hilfe einer Renteneintrittsalter-Tabelle, ab wann Sie in den Ruhestand gehen können.

Allerdings müssen Sie im Rahmen der verschiedenen Formen der gesetzlichen Rentenregelung berücksichtigen, in welche Rentengruppe Sie fallen, da jede Gruppe mit einigen Extra-Regelungen aufwartet.

Dabei handelt es sich um:

- die Regelaltersrente, der mindestens fünf Jahre Versicherungszeit (inklusive Erziehungszeiten),

- die Altersrente für langjährig Versicherte, die mindestens 35 Pflichtbeitragsjahre nachweisen können,

- die Altersrente für besonders langjährig Versicherte mit mindestens 45 Pflichtbeitragsjahren und

- die Altersrente für schwerbehinderte Menschen, für die besondere Regelungen gelten.

Welche Regelungen gelten für die… ?

Reguläre Altersrente

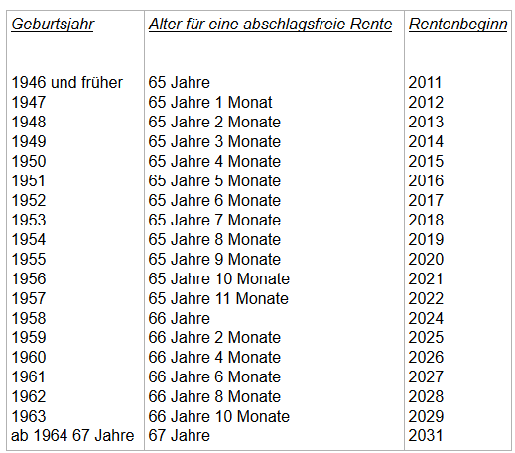

Das Eintrittsalter für die reguläre Altersrente wurde seit dem Jahr 2012 in regelmäßigen Abständen von 65 auf 67 Jahre erhöht.

Betroffen sind dabei vor allem die Jahrgänge 1964 und jünger, für die die bereits die reguläre Altersrente ab 67 gilt – zumindest nach dem aktuellen Stand, also ohne weitere Anhebungen.

Wer zwischen 1947 und 1963 geboren wurde, befindet sich noch im Prozess der stufenweisen Erhöhung.

Das heißt für den Jahrgang 1951 beispielsweise ein reguläres Rentenalter von 65 Jahren und fünf Monaten – also einen Rentenbeginn im Jahr 2016.

Eine Geburt im Jahr 1952 bedeutet hingegen schon einen Renteneintritt mit 65 Jahren und sechs Monaten; der Jahrgang 1958 geht mit 66 Jahren in Rente und für alle späteren Jahrgänge gilt eine Erhöhung um zwei Monate pro Jahrgang.

Nichtsdestotrotz haben alle Jahrgänge etwas gemeinsam: Dass fast alle Rentenversicherten einen Anspruch auf die Regelaltersrente besitzen – sofern sie fünf Jahre in Versicherungszeit nachweisen können. In dieser Regelung werden auch Kindererziehungszeiten und freiwillige Beitragszeiten berücksichtigt.

Altersrente für langjährig Versicherte:

Damit Sie einen Anspruch auf die Altersrente für langjährig Versicherte geltend machen können, müssen Sie 35 Jahre rentenrechtliche Zeit nachweisen.

Zu diesen zählt neben:

- den Pflichtbeitragszeiten und

- den Zeiten mit freiwilligen Verträgen auch solche

- aus einem Versorgungsausgleich,

- aus einem Rentensplitting unter Ehegatten oder eingetragenen Lebenspartnern,

- Zeiten in denen geringfügige Beschäftigungsverhältnisse oder

- Berücksichtigungszeiten im Rahmen der Kindererziehung sowie

Anrechnungszeiten.

Im Hinblick auf geringfügige Beschäftigungen können die Zeiten teilweise, bei einem Verzicht auf die Rentenversicherungsfreiheit voll angerechnet werden.

Die vollen Bezüge bekommen Sie jedoch nur dann gewährt, wenn Sie die oben genannten Rentenzeiten erfüllen; wer früher als nach 35 Einzahlungsjahren in Rente gehen will, muss einen Rentenabschlag von 0,3 % pro Monat einkalkulieren – der für die gesamte Rentenbezugszeit und auch in Bezug auf die Witwenrente gilt.

Altersrente für besonders langjährig Versicherte:

Eine gute, wenn auch schwer zu erreichende Möglichkeit, ohne Rentenabschläge in den Ruhestand zu gehen, ist die Altersrente für besonders langjährig Versicherte: Hierbei müssen Sie zu den bereits oben genannten 35 Jahren noch zehn weitere Jahre einkalkulieren (45 Jahre insgesamt) und können frühestens mit 63 Jahren ihre Koffer packen.

Doch auch bei dieser Form der Altersrente wird das Rentenalter etappenweise angehoben; für die Jahrgänge 1953 bis 1963 pro Lebensjahr um zwei Monate und ab 1964 beträgt das Einstiegsalter bereits 65 Jahre.

Hinzu kommt, dass Zeiten der Arbeitslosigkeit auch bei freiwilliger Zahlung der Beiträge nicht mitgerechnet werden – im Gegensatz zu Kindererziehungs-, Pflege-, Wehr- und Zivildienst- oder Krankengeldbezugszeiten. Die Kindererziehungszeit darf jedoch bis zu zehn Jahre umfassen.

Altersrente für Schwerbehinderte:

Sollten Sie an einem gesundheitlichen Handicap leiden, müssen Sie in vielen Fällen nicht bis zum regulären Rentenalter arbeiten.

Damit Sie einen Anspruch auf eine Altersrente für Schwerbehinderte besitzen, müssen Sie jedoch zumindest 35 Jahre in den Rentenversicherung eingezahlt haben.

Dabei gelten die gleichen Beitragsprinzipien wie bei langjährig Versicherten; Sie können also auch freiwillige Beitragszeiten, einen Versorgungsausgleich, das Rentensplitting, Zeiten mit 45-€-Jobs, Berücksichtigungszeiten zur Kindererziehung oder Anrechnungszeiten aufgrund von Krankheit, Schwangerschaft, Ausbildung und Studium oder Arbeitslosigkeit in die Renteneinstiegsalter-Berechnung mit einfließen lassen.

Darüber hinaus haben Sie die zusätzliche Option, eine private Rentenversicherung oder eine Sofortrente abzuschließen und ihre gesetzliche Rente dadurch weiter aufzubessern.

Bildquelle: © Rido – Fotolia.com