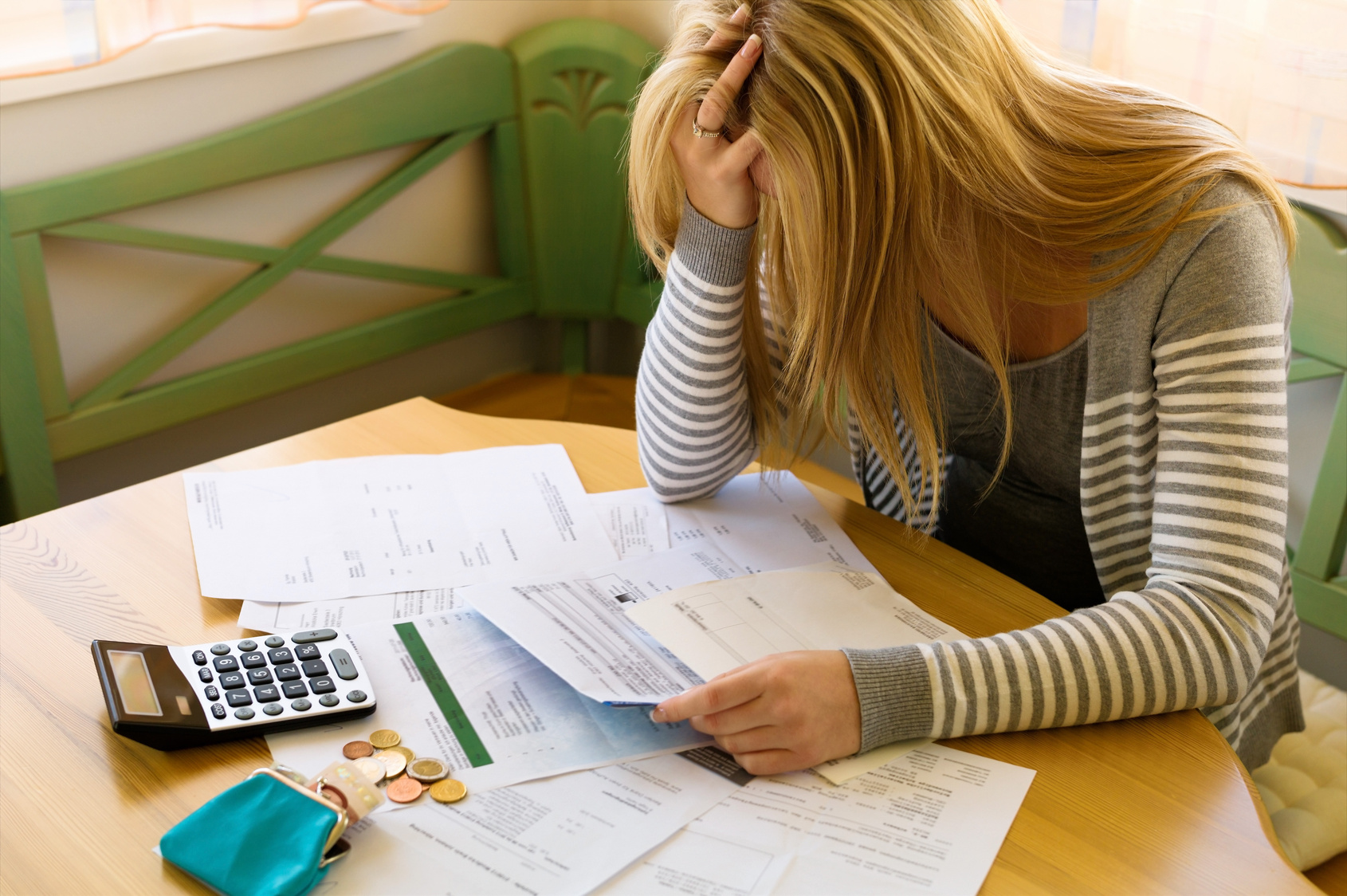

Das Mittel der Kontopfändung nutzen Gläubiger, um auf das Geld ihrer Schuldner zuzugreifen. Was tun, wenn das Konto gepfändet wurde oder eine Pfändung droht? In diesem Artikel können Sie sich zu effizienten Maßnahmen informieren.

Übersicht

- Kontopfändung

- Das sogenannte P-Konto

- Ein Pfändungsschutzkonto einrichten

- Zusätzliche Freibeträge

- Keine Kontosperrung mehr

- Kostenloser Service

- Was es zu beachten gibt

- Dispositionskredit – was, wenn das Konto im Minus ist?

- Schnell handeln beim Gemeinschaftskonto

- Geldbeträge übertragen

- Anordnung der Unpfändbarkeit

- Doppelpfändung von Konto und Lohn

- Verbraucherinsolvenz

- Schwierigkeiten mit der Bank?

Möchten Sie von Zuhause aus Geld verdienen?

Kontopfändung

Gläubiger haben in Deutschland nach Ablauf einer gewissen Frist das Recht, das Konto eines Gläubigers pfänden zu lassen, um an das geschuldete Geld zu gelangen. Haben sie einen Vollstreckungstitel erwirkt, erhält der Schuldner dieses über das Gericht oder den Gerichtsvollzieher. Monatlich kommt es bis zu 350.000 Kontopfändungen. Dabei handelt es sich um eine Art Zwangsvollstreckung, die Forderungen und sonstige Vermögensrechte betrifft.

Das sogenannte P-Konto

Sobald eine Kontopfändung droht oder aber der Bescheid über die Pfändung bereits zugestellt wurde, sollte als erste Maßnahme das Girokonto in ein Pfändungsschutzkonto, das sogenannte P-Konto, umgewandelt werden. Diese Regelung existiert seit dem 1.1.2012. Unverschuldete Verbraucher, denen keine Pfändung droht, benötigen diesen Pfändungsschutz jedoch nicht, für sie ist ein P-Konto eher nachteilig. Es besteht also keine Veranlassung, etwa vorsorglich eines zu eröffnen.

Ein Pfändungsschutzkonto einrichten

Im Fall einer (drohenden) Pfändung müssen Ihr Girokonto proaktiv in ein Pfändungsschutzkonto umwandeln lassen oder eines beantragen, um Pfändungsschutz zu beanspruchen. Es ist dann bis zu einem Betrag von 1.045,04 Euro pro Kalendermonat geschützt und bietet unbürokratischen Schutz vor Pfändungen – sogar rückwirkend ab Zeitpunkt der Pfändungszustellung, sofern die Umwandlung innerhalb von vier Wochen erfolgt ist. Dies gilt auch für Empfänger von Sozialleistungen, die ausschließlich mit einem P-Konto sicher vor Pfändungen sind.

Zusätzliche Freibeträge

Wer auf sein Konto Sozialleistungen nach SGB II oder SGB XII für Mitglieder einer Bedarfsgemeinschaft erhält oder unterhaltspflichtig ist bzw. auch ohne gesetzliche Verpflichtung für andere Menschen sorgt, kann sich weitere Freibeträge zusichern lassen. Für eine zusätzliche Person liegt dieser bei 393,30 Euro, für jede weitere bei 219,12 Euro.

Auch das Kindergeld, Mehrbedarfe oder andere Sozialleistungen können freigestellt werden. Dazu müssen Bescheinigungen etwa vom Arbeitgeber, von Familienkassen oder Sozialleistungsträgern bei der Bank vorgelegt werden. Jede Person darf nur über ein P-Konto verfügen, es besteht also keine Möglichkeit, die Freibeträge durch mehrere Konten zu erhöhen. Zuwiderhandlungen sind strafbar.

Keine Kontosperrung mehr

Vor dieser neuen Regelung wurde das Konto zwei Wochen nach der Zustellung des Bescheides lang eingefroren. Diese Sperrung gibt es nicht mehr: Der Inhaber eines P-Kontos kann auch weiterhin frei über den Freibetrag verfügen.

Kostenloser Service

Sparkassen und Banken sind zur Umwandlung eines Girokontos in ein P-Konto verpflichtet. Dieser Service ist kostenlos und muss innerhalb von vier Tagen nach der Antragstellung erfolgen. Die Kontoführung kostet jedoch abhängig vom jeweiligen Kreditinstitut die üblichen Gebühren.

Erhöht werden dürfen diese im Rahmen einer Umwandlung nicht, da es lediglich eine Ergänzung zum Konto ist und kein eigenes Produkt. Somit bleiben auch die bisherigen Services wie Überweisungen, das Banking-Terminal-Angebot und Online-Banking im Leistungsumfang enthalten. Im Gegensatz zum Recht auf das Umwandeln besteht kein Recht auf das neue Einrichten eines P-Kontos.

Was es zu beachten gibt

Dispositionskredit – was, wenn das Konto im Minus ist?

Selbst, wenn ein Girokonto überzogen ist, darf es in ein P-Konto umgewandelt werden. Auch Dispositionskredit oder Kreditkarte müssen erst ordnungsgemäß gekündigt werden und können nicht einfach entzogen werden. Trotzdem sollte ein P-Konto nicht überzogen werden. Nur Sozialleistungen fallen bei einem P-Konto im Minus unter den Pfändungsschutz.

Schnell handeln beim Gemeinschaftskonto

Wenn eine Pfändung droht, ist insbesondere bei Gemeinschaftskonten schnelles Handeln gefragt. Das P-Konto kann nämlich nicht als Gemeinschaftskonto geführt werden. Wurde ursprünglich ein Konto zu zweit genutzt, muss es auf einen Namen umgeschrieben werden. Verfügt der andere ebenfalls über Einkünfte, empfiehlt es sich ein eigenes P-Konto einzurichten. Ansonsten kann er sich für das P-Konto des Partners eine Verfügungsberechtigung ausstellen lassen.

Geldbeträge übertragen

Besitzer eines P-Kontos können kleinere Beträge ansparen, indem sie restliches Guthaben aus dem monatlichen Freibetrag in den nächsten Monat übertragen. Allerdings muss dieses zuerst aufgebraucht werden, so dass neues Guthaben wieder in den nächsten Monat mitgenommen werden kann. Erhalten Sie aber Ihr Einkommen stets am Ende eines Monats für den nächsten Monat, ist eine weitere Übertragung nicht möglich und das Sparmodell ausgeschlossen.

Anordnung der Unpfändbarkeit

Die Anordnung der Unpfändbarkeit lässt sich beantragen, wenn die Kontoeingänge und das Guthaben regelmäßig unter den Freibeträgen liegen bzw. bei Doppelpfändungen von Lohn und Konto. Der Antrag ist für maximal 12 Monate möglich. Der Nachweis erfolgt über die Kontoauszüge des letzten halben Jahres.

Doppelpfändung von Konto und Lohn

Wenn das Gehalt bereits gepfändet ist und das unpfändbare Einkommen über dem Freibetrag liegt, ist ein Freigabebeschluss des Vollstreckungsgerichtes (oder der Behörde) notwendig, damit Sie den vollen Betrag erhalten.

Verbraucherinsolvenz

Auch wer das Verbraucherinsolvenzverfahren eröffnen muss, sollte das Girokonto in ein P-Konto umwandeln. Besteht bereits eines, gilt es auch weiterhin und dem Inhaber stehen die Freibeträge zu.

Schwierigkeiten mit der Bank?

Geldinstitute bieten mit dem Ombusverfahren eine Möglichkeit, sich zu beschweren, wenn es im Rahmen einer Kontopfändung zu Schwierigkeiten kommt. Außerdem können Sie sich an die Verbraucherschutzstellen wenden.

Bildquelle: © Gina Sanders – Fotolia.com