Überblick

- Begriffsbestimmung

- Bedeutung

- Sonderregelungen

- Ablauf

- Vorteile und Nachteile

- Rückzahlung nach Kündigung

- Verrechnung mit dem Lohn

Möchten Sie von Zuhause aus Geld verdienen?

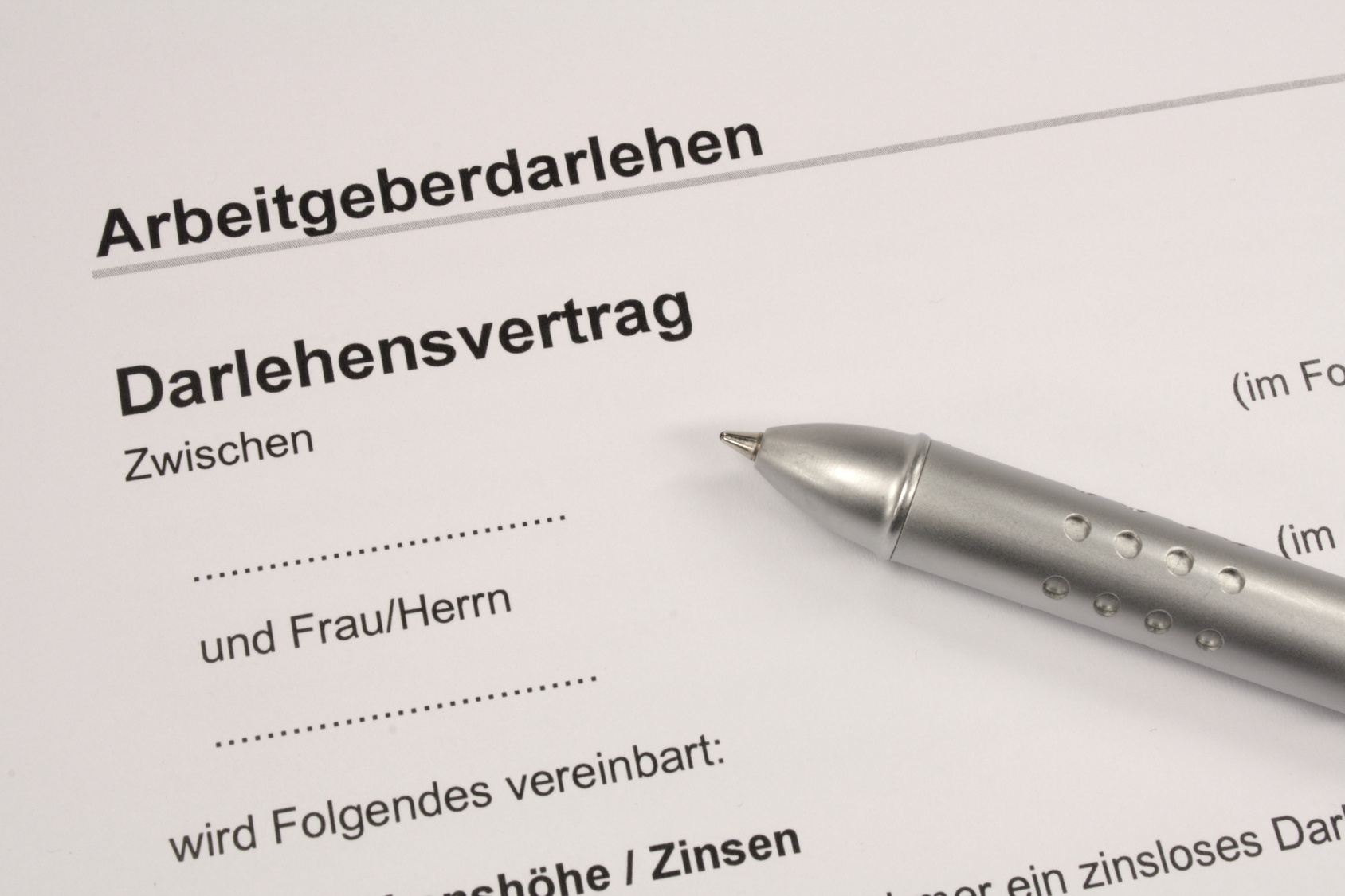

Was ist ein Arbeitgeberdarlehen?

Arbeitgeberdarlehen sind auch als Mitarbeiterdarlehen und als Personalkredit bekannt. Dabei gewährt ein Arbeitgeber einem seiner Arbeitnehmer einen Kredit. Der Mitarbeiter hat dabei den Vorteil, dass er den Kredit zu günstigeren Konditionen bekommt als bei einer Bank und unter Umständen nicht so hohe Auflagen erfüllen muss, um den Kredit zu bekommen. Für den Arbeitgeber zahlt sich der Arbeitgeberkredit aus, weil er dadurch den Mitarbeiter besser an sich binden kann.

Was bedeutet ein Arbeitgeberdarlehen für meine Steuer?

Wenn Sie als Unternehmer einem Ihrer Mitarbeiter ein Unternehmerdarlehen mit Zinsen gewähren, erwirtschaften Sie dadurch einen Gewinn. Dieser Betrag wird den Betriebseinnahmen zugeschlagen. Wenn Sie Refinanzierungskosten haben, zählen diese zu den Betriebsausgaben.

Als Mitarbeiter, der ein Mitarbeiterdarlehen bekommt, erlangen Sie einen so genannten geldwerten Vorteil, der sich daraus ergibt, dass Sie ein Darlehen bekommen, für das Sie weniger Zinsen zahlen müssen, als auf dem Markt üblich.

Konkret bedeutet das, dass die Differenz zu Ihrem Arbeitslohn gehört. Der Ertrag muss versteuert werden, wenn die Summe des offenen Darlehens am Ende der Lohnzahlungen nicht über 2600 Euro liegt und der Effektivzins, den Sie zahlen, über einem Wert von 96 % der von der Bundesbank veröffentlichten Durchschnittszinssätze liegt.

Vereinfacht gesagt: ein Arbeitgeberdarlehens-Betrag von 2.600 Euro oder darunter ist für das Finanzamt nicht interessant. Und wenn Sie nur geringfügig weniger als die Durchschnittszinsen zahlen, sieht das Finanzamt darin auch keinen nennenswerten geldwerten Vorteil.

Die Freigrenze für die Differenz zwischen Effektivzins und Durchschnittszins beträgt monatlich 44 Euro. Sie wird dann überschritten, wenn Ihr Zinssatz für den Arbeitgeberkredit niedrig oder Ihre Darlehenssumme hoch ist.

Sonderregelungen für das Arbeitgeberdarlehen

Dabei muss man beachten, dass für die Mitarbeiterdarlehen in Kreditinstituten eigene Regelungen gelten. Diese Darlehen werden auch Organkredite genannt. Sie können an natürliche oder juristische Personen verliehen werden. Diese Kredite können nur mit ausdrücklicher Zustimmung des Aufsichtsorgans vergeben werden und zwar nur zu marktüblichen Konditionen. Das bedeutet, dass Banken ihre eigenen Mitarbeiter nicht durch günstige Kredite bevorzugen dürfen.

Wie läuft ein Arbeitgeberdarlehen ab?

In der Regel bieten Arbeitgeber ihren Angestellten von sich aus Arbeitgeberdarlehen zu bekannten Konditionen an. In den seltensten Fällen geht die Initiative vom Mitarbeiter aus.

In allen Fällen muss aber genau festgelegt werden, zu welchen Konditionen der Personalkredit gewährt wird: wie lang ist die Laufzeit, wie hoch ist die Verzinsung, wie muss die Tilgung ablaufen und welche Sicherheiten bestehen, auf die der Arbeitgeber im Zweifelsfall zurückgreifen kann?

Neben einem reinen Kredit kann der Arbeitgeber seinem Arbeitnehmer auch zusätzliche Vergünstigungen bieten, die unter Umständen mit dem Darlehen verrechnet werden müssen, wenn es um Steuerfragen geht. Danach wird das Darlehen wie jedes andere Darlehen auch behandelt.

Zu einer Änderung bezüglich der Steuer kann es aber kommen, wenn der Arbeitgeber auf die Rückzahlung des Darlehens verzichtet. Damit wird das Darlehen als Arbeitslohn gewertet, der entsprechend versteuert werden muss. Wie es für den Fall ist, dass der Arbeitnehmer zahlungsunfähig ist, den Kredit also nicht mehr begleichen kann, muss individuell geklärt werden.

Es ist üblich, dass Arbeitgeberdarlehen eine höhere Tilgungsrate haben als übliche Kredite. Damit verkürzt sich die Laufzeit. Das kann aber auch bedeuten, dass sich die finanziellen Belastungen für den Arbeitnehmer zu sehr erhöhen.

Ist ein Arbeitgeberdarlehen empfehlenswert?

Wenn Sie die Möglichkeit haben, ein Arbeitgeberdarlehen in Anspruch zu nehmen und Ihre berufliche Zukunft mindestens für die Laufzeit des Darlehens in dem entsprechenden Beruf sehen, dann ist der niedrige Zins ein kaum zu übertreffendes Argument dafür, einen solchen Kredit aufzunehmen. Hinzu kommt, dass Ihnen ein solches Darlehen weniger Aufwand bereitet und Sie keine zusätzlichen Gebühren bezahlen müssen.

Manchmal ist es sinnvoll, ein solches Darlehen statt einer Lohnerhöhung zu gewähren, wenn die zusätzlichen Einnahmen zu einem großen Teil durch die Steuerausgaben wieder wettgemacht würden.

Was passiert mit dem Arbeitgeberdarlehen, wenn ich kündige?

Bei einer Kündigung kommt es darauf an, ob diese durch den Arbeitgeber oder durch den Arbeitnehmer veranlasst wurde. Liegt die Schuld für die Kündigung beim Arbeitnehmer, kann der Arbeitgeber die sofortige Rückzahlung des Darlehens fordern. Dazu sollte aber eine entsprechende Klausel in den Darlehensvertrag aufgenommen werden.

Die sofortige Rückzahlung gilt als unangemessene Benachteiligung, wenn die Kündigung zum Beispiel krankheitsbedingt erfolgt oder der Arbeitgeber Stellen abbauen will. Der Arbeitgeber kann aber eine Klausel in den Zinsvertrag einbauen, die für diesen Fall aus dem zinslosen Darlehen ein verzinstes Darlehen zum üblichen Zinssatz macht.

Wird das Arbeitnehmerdarlehen direkt vor meinem Lohn abgezogen?

Die Möglichkeit die Tilgungssumme und die Zinsen direkt monatlich einzubehalten, wenn der Lohn ausgezahlt wird, besteht und ist vielfach die einfachste Lösung. Trotzdem sollten Sie genau prüfen, welche Vor- und Nachteile Ihnen das bringen kann. Der Arbeitgeber muss sich an die gesetzlichen Pfändungsgrenzen halten und muss besonders sorgfältig prüfen, ob die Summe, die ihm als Lohn überwiesen wird, korrekt ist.

Außerdem hat der Arbeitnehmer dadurch nicht mehr die Möglichkeit selbst zu bestimmen, ob und wann er die Rückzahlung aussetzt. In den meisten Fällen ist er dazu zwar überhaupt nicht berechtigt, aber dieser Punkt kann trotzdem zum Beispiel von Belang sein, wenn nach kompletter Rückzahlung aus Unachtsamkeit weitere Raten abgebucht werden.

Bildquelle: © Thomas Francois – Fotolia.com