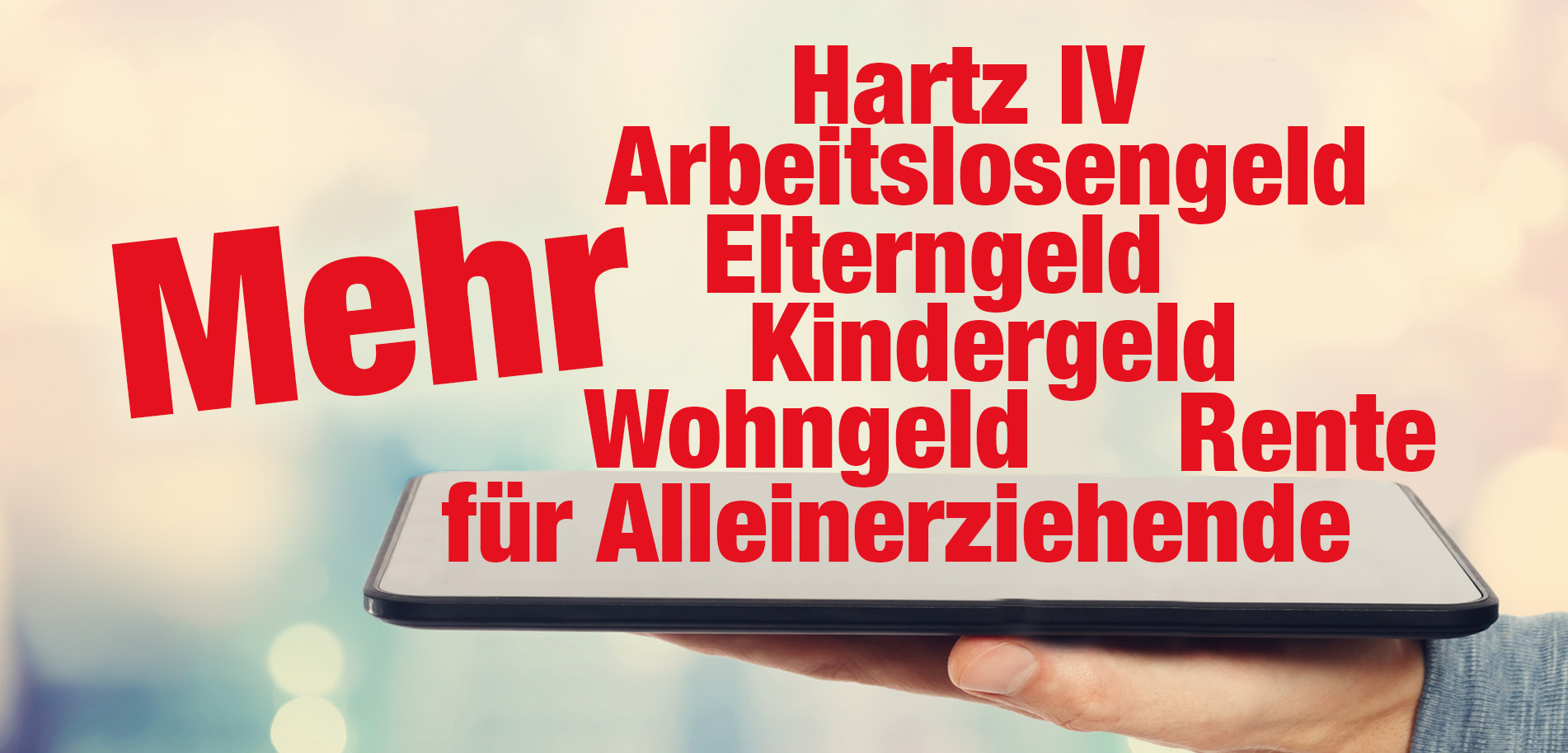

Mehr vom Leben – Mit diesen Tricks erhalten Sie als Hartz-IV-Empfänger und Arbeitslose (ALG I), Eltern, Alleinerziehende und Rentner mehr Geld.

Eine Vielzahl interessanter Informationen erwarten Sie in diesem Artikel, um Ihr Geld mit einfachen Mitteln zu vermehren. Und das Beste: Keiner kommt zu kurz. Je nach Lebenslage können Sie das Beste aus ihrer jeweiligen Situation herausholen. Für Sie recherchiert, gesammelt und zusammengefasst. Anschaulich, informativ und lukrativ!

Möchten Sie von Zuhause aus Geld verdienen?

Empfohlen von Verbraucherschutz.de:

Jetzt kostenfrei anmelden und von Zuhause aus Geld verdienen

Übersicht

- Mehr Geld für Hartz-IV-Empfänger

– Mit einem Nebenjob Geld verdienen

– Erhöhung in 2017

– Gut zu wissen – hier können Sie sparen - Mehr Geld für Arbeitslose (ALG I)

– Mehr Geld in 2017?

– Sperrzeit - Mehr Geld für Alleinerziehende

– Elterngeld

– Steuern sparen mithilfe des Entlastungsbetrag

– Mehrbedarf

– Sozialhilfe - Mehr Geld für Eltern

– Kindergeld und Kinderfreibetrag

– Kinderbetreuung von der Steuer absetzen

– Elterngeld - Mehr Wohngeld

- Geld für Rentner

– 5 Tipps für mehr Geld in der Rente

– Staatliche Zuschüsse

– Private Vorsorge

Sofort Bargeld erhalten

Geld verdienen als Social Trader

Mehr Geld für Hartz-IV-Empfänger

Jetzt Fan werden und keine Wichtigen News mehr verpassen!

Wenn Sie als bedürftiger Bürger im Bezug von Hatz IV stehen, rechnen Sie mit jedem Cent. Umso wichtiger sind Informationen, mit denen Sie alle Möglichkeiten ausschöpfen.

Arbeitslosengeld II, in Kurzform auch als ALG II bekannt, wird im Volksmund meistens Hartz IV genannt und ist eine Sozialleistung und die Grundsicherung für Arbeitssuchende. Hartz IV ist ein Zusammenschluss von Sozialhilfe und der bis dahin benannten Arbeitslosenhilfe. Mit diesem Konzept wollte man die Arbeitslosenzahlen senken und die zeitnahe Eingliederung von Langzeitarbeitslosen vereinfachen.

Voraussetzung für den Erhalt

- Die Altersgrenze, um Hartz IV zu beantragen, liegt bei mindestens fünfzehn Jahren und endet bei der gesetzlich festgeschriebenen Grenze des Rentenalters.

- Zusätzlich muss die Grundlage geschaffen sein, dass der Antragsteller seinen gewöhnlichen Aufenthaltsort in Deutschland hat.

- Die Voraussetzung für den Erhalt der Sozialleistung ist eine Erwerbsfähigkeit von mindestens drei Stunden täglich.

Sie können demnach Hartz IV beantragen, wenn Ihr Einkommen oder Ihr Vermögen den festgeschriebenen Betrag für Ihren Lebensbedarf nicht abdeckt. Es ist keine Bedingung, dass Sie vorher Arbeitslosengeld I bezogen haben. Sie können Hartz IV auch aufstockend zu Ihren Erwerbseinkünften beziehen, auch zusätzlich zum Einkommen aus der Selbstständigkeit, wenn diese für den Lebensbedarf nicht ausreichen.

Mit einem Nebenjob Geld verdienen

Die Grundsicherung in Deutschland sorgt immerhin dafür, dass man nicht verhungern muss. Um aber ein entspanntes Leben führen zu können, bedarf es allerdings schon etwas mehr. Darum sind viele Empfänger von Hartz IV auf der Suche nach einem passenden Nebenjobs – hier gibt es allerdings ein paar wichtige Dinge zu beachten. So gibt es beispielsweise Freibeträge, bis zu denen man verdienen kann, dann aber auch bestimmte Regelungen mit Nebenjobs im Ehrenamt, Ferienjobs, Geldgeschenke oder Sachgeschenke.

Geld verdienen von zu Hause aus

Bei den unten aufgelisteten Webseiten, können Sie von zu Hause aus Geld verdienen. Kostenfrei anmelden, Umfragen beantworten und Geld erhalten.(Besonders geeignet für Mütter und Hartz 4 Empfänger). In diesem Video erfahren Sie mehr:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

So viel ist erlaubt

Der Hartz-IV-Freibetrag: Pauschal dürfen Sie als Empfänger von Hartz IV 100 Euro pro Monat verdienen, ohne dass dieser angerechnet oder geschmälert wird. Dieser Betrag wird Freibetrag genannt und gilt für jeden Empfänger von Hartz IV. Abgabenfrei können Sie nur bis zu 100 Euro monatlich verdienen. Möglich ist das unter anderem im 450-Euro-Jobs. Hier kann die Arbeitszeit nach Absprache mit dem Arbeitgeber nämlich teilweise so weit reduziert werden, sodass man auf 100 Euro im Monat kommt. Wenn Sie mehr als 100 Euro monatlich verdienen, dann rutschen Sie sozusagen über den Freibetrag. Die 100 Euro als Freibetrag dürfen Sie immer voll und ganz behalten – nur der Verdienst, der hierüber hinaus geht, wird anders verrechnet. Verdienen Sie beispielsweise 450 Euro, dürfen Sie 100 Euro abgabenfrei behalten, von den 350 Euro werden 80 Prozent einbehalten, was 70 Euro beträgt.

Diese Regelung gilt bis zu einem Verdienst von 1.000 Euro monatlich. Wer im Monat mehr als 1.000 Euro neben seinem Hartz IV dazu verdienen will, der muss vom Mehrverdienst 90 Prozent abgeben. Es bleiben also nur 10 Prozent von dem Geld über 1.000 Euro, das man verdient hat.

Auch wenn gerade bei hohen Verdiensten die Abzüge recht hoch sind, kann sich ein Nebenjob für einen Bezieher von Arbeitslosengeld II doch lohnen. Zwar sind die Verdienste recht wenig, wenn man es auf einen Stundenlohn berechnet, doch dafür erhöht man damit seine Einnahmen. Außerdem sollte man nicht vergessen, dass man für das Arbeitslosengeld II an sich nicht arbeiten muss. Eine Person, die einen Teilzeit- oder Vollzeitjob hat, verdient in Summe auch nicht unbedingt viel mehr.

Wie Sie mehr vom Verdienst behalten

- Wenn Sie als Empfänger von Hartz IV einen ehrenamtlichen Nebenjob ausüben, dürfen Sie mehr vom Verdienst behalten. Hier bleiben 200 Euro pro Monat anrechnungsfrei. Wenn Sie parallel einen Minijob ausüben, können Sie allerdings nicht noch zusätzlich 100 Euro als Freibetrag nutzen – es gelten weiterhin als Grenze die 200 Euro.

- Ferienjobs für Kinder: Für Kinder in Hartz-IV-Familien gilt die Regel, dass sie als Schüler einer allgemeinbindenden oder berufsbildenden Schule während der Ferienzeiten jobben dürfen. Insgesamt dürfen Kinder bei solchen Ferienjobs bis zu 1.200 Euro verdienen. Allerdings darf der Ferienjob nicht länger als 4 Wochen im Kalenderjahr andauern und die Kinder müssen unter 25 Jahre alt sein. Außerdem darf jedes Kind monatlich bis zu 100 Euro dazuverdienen, ohne dass Leistungen gekürzt werden.

- Nachbarschaftshilfe – Wenn Sie für Ihren Nachbarn zum Beispiel den Rasen mähen oder ähnliches, darf der Geldbetrag, der als Dankeschön gedacht ist, nicht über 10 Euro pro Monat liegen. Auch Trinkgeld aus einem Nebenjob darf man nur bis zu 10 Euro pro Monat behalten.

- Geld- und Sachgeschenke – Schenkungen gelten im Allgemeinen als ein Einkommen, wenn sie ohne Anlass geschehen. Wenn Kinder zum Beispiel zum Geburtstag oder zu Weihnachten Geldgeschenke bekommen, dann müssen diese dem Jobcenter nicht mitgeteilt werden, solange diese im Rahmen des Üblichen liegen. Wenn allerdings größere Summen geschenkt werden, zum Beispiel für den Erwerb eines Führerscheins, dann muss dem Jobcenter dies mit dem zugehörigen Grund mitgeteilt werden.

Weitere Informationen finden Sie hier

Erhöhung in 2017

Die Hartz IV Regelsätze müssen nach den EVS angepasst und erhöht werden. Das ESV sind die Einkommens- und Verbraucherstichproben, die das Statistische Bundesamt mittels Erfragung von 60.000 Haushalten alle fünf Jahre ermittelt. Hierzu werden wichtige statistische Informationen, wie die Einkommens-, Vermögens- und Schuldensituation, die Ausgestaltung von Gebrauchsgütern und die Konsumangaben privater Haushalte gesammelt.

Das gilt als die Basis für die Berechnung des Hartz IV Regelsatzes. Eine Erhöhung von Hartz IV entspricht dann dem angepassten Bedarf der lebensnotwendigen Dinge, wie beispielsweise Lebensmittel, Kleidung, Hausrat, Körperpflege und Bedürfnisse des täglichen Lebens.

Die laufenden Hartz IV Sätze werden noch nach dem ESV 2008 berechnet. Im Jahr 2013 gab es allerdings eine erneute Stichprobe, deren Ergebnisse vorliegen. Demnach muss auch der Regelbedarf nach dem bundesweiten Einkommen- und Verbrauchsstichprobe von 2013 neu berechnet werden.

Lediglich ein Anstieg von bislang fünf Euro für Alleinstehende und vier Euro je Partner bei Paaren sind seit dem 1. Januar 2016 gewährt worden. Somit erhöht sich der Hartz IV Regelsatz bei Alleinstehenden von monatlich 399 Euro auf 404 Euro und bei Paaren je Partner von 360 Euro auf 364 Euro. Sozialverbände verweisen darauf, dass eine Erhöhung nicht erst 2017 erfolgen darf, sondern schon vorher hätten stattfinden müssen, nämlich bei Vorlage des bundesweiten ESV.

Weitere Informationen finden Sie hier.

Immer noch kein Fan? Wir informieren Sie täglich über wichtige Änderungen und Verdienstmöglichkeiten:

Und immer noch nicht im Newsletter?

Gut zu wissen – hier können Sie sparen

Zwar bekommen Sie hier nicht mehr Geld, zumindest aber können Sie Geld einsparen. Sie selbst können bei einem Umzug ihren Wohnort frei wählen, so entschied das Bundessozialgericht in einem Urteil vom 01.06.2010. Darin hieß es, dass Hartz IV-Empfänger nicht gezwungen werden dürfen, in einer preiswerteren Unterkunft außerhalb der Stadt zu wohnen. Selbst bei einem Umzug in eine Stadt oder Region mit höherem Mietspiegel, müssen die dort geltenden Kosten erstattet werden, so die Kasseler Richter. Ziehen Sie dann um und können aufgrund kleiner Kinder, einer Behinderung oder wegen ihres Alters den Umzug selbst nicht organisieren können, können Sie die Umzugskosten, die durch Beauftragung einer professionelle Spedition entstehen, geltend machen, so entschied das Bundessozialgericht am 06.05.2010.

Weitere Informationen finden Sie hier.

Mehr Geld für Arbeitslose (ALG I)

Das Arbeitslosengeld ist erstmal eine Versicherungsleistung. Es wird finanziert aus den Beiträgen, die Arbeitgeber und Arbeitnehmer aus sozialversicherungspflichtigen Beschäftigungen leisten. Ein Leistungsanspruch kann nur geltend gemacht werden, wenn Sie nach der gesetzlich gefordert Mindestzeit auch versichert waren. Somit ist die Anwartschaftszeit erfüllt und Sie können Arbeitslosengeld beziehen. Die Belege dafür sind aus dem oder den Beschäftigungsverhältnissen ersichtlich. Die Dauer und die Höhe von Arbeitslosengeld richten sich nach festgelegten Kriterien.

Höhe des Arbeitslosengeldes

Die Höhe des Arbeitslosengeldes, dass 2017 dann vielleicht mehr wird, richtet sich nach unterschiedlichen Faktoren. Zunächst ist ausschlaggebend, wie viel Sie die letzten zwölf Monate vor der Arbeitslosigkeit verdient haben. Hier wird das durchschnittliche Nettoeinkommen zugrunde gelegt.

Weiterhin ist wichtig, in welcher Steuerklasse Sie sind und welche Beitragsbemessungsgrenze für Sie gilt. Außerdem ist von Belang, ob Sie als Alleinstehender oder Eltern Arbeitslosengeld beziehen. Mit mindestens einem Kind erhalten Sie demnach von Ihrem pauschalisierten Nettoeinkommen 67%. Kinderlose und Alleinstehende bekommen 60%.

Dauer des Arbeitslosengeldes

Normalerweise wird Arbeitslosengeld zwölf Monate lang gezahlt. Sollt es 2017 mehr Arbeitslosengeld geben, können Sie eventuell von der Erhöhung profitieren. Es gelten aber auch Sonderregelungen. Unter bestimmten Voraussetzungen wird das Arbeitslosengeld länger gezahlt. Diese Sonderregelung ist gestaffelt nach Alter und Vorversicherungszeiten.

So besteht:

- ab dem 50. Lebensjahr bis zu 15 Monate Leistungsanspruch

- ab dem 55. Lebensjahr bis zu 18 Monate Leistungsanspruch

- ab dem 58. Lebensjahr bis zu 24 Monate Leistungsanspruch

Mehr Geld in 2017?

In 2017 kann es Erleichterungen geben, die zwar nicht mehr Arbeitslosengeld 2017 beinhalten, dafür aber mehr Personen, denen Arbeitslosengeld zugesprochen werden kann. Bundesarbeitsministerin Andrea Nahles will in Zukunft die Zeitspanne anheben, die vor der Arbeitslosigkeit von Bedeutung ist. Um die Anwartschaftszeit zu erfüllen, müssen sozialversicherungspflichtige Beschäftigungsverhältnisse in den letzten zwei Jahren für mindestens zwölf Monate bestanden haben. Das könnte eventuell auf drei Jahre erhöht werden, in denen zwölf Monate in die Arbeitslosenversicherung eingezahlt werden musste.

Im Einzelnen bedeutete die Neuregelung, dass es nicht mehr Arbeitslosengeld geben wird, für alle, die sich schon im Leistungsbezug befinden. Allerdings profitierten von der Erweiterung der Bemessungsspanne jene Erwerbstätigen, die bereits vor dem Jobverlust gearbeitet haben, aber die Anwartschaftszeit knapp verfehlen. Eine gute Chance, für ungefähr 52.000 Menschen, mit der Arbeitslosengeldversicherung die Arbeitslosigkeit finanziell abfedern zu können. Das Versicherungssystem würde mit einer Zeitspanne von drei Jahren auch teilweise Beschäftigte schützen können, die mit einem gut verdienenden Partner in die Arbeitslosigkeit gehen. Sie würden ohne die Regelung Hartz IV beantragen müssen und aufgrund des Verdienstes des Partners keinen Leistungsanspruch geltend machen können.

Ob sich die Neuregelung umsetzen lässt, können Sie im Detail hier lesen.

Sperrzeit

Damit Sie überhaupt Arbeitslosengeld beziehen können und bei Ihnen keine Sperrzeit in Kraft tritt, sollten Sie sich frühzeitig informieren.

Voraussetzung

Wenn Sie Ihre Stelle kündigen wollen, dann gilt, dass Ihr Arbeitsamt mindestens ebenso früh darüber Bescheid wissen sollte wie Ihr Vorgesetzter. Wie Sie sich arbeitssuchend melden, bleibt in der Regel Ihnen überlassen. Sie können es telefonisch, schriftlich (Brief, Fax, E-Mail) oder online über die Jobbörse der Agentur für Arbeit machen. Dabei spielt es theoretisch keine Rolle, ob Sie danach schon wieder eine Stelle in Aussicht haben oder nicht. Es kann immer etwas dazwischenkommen. Mit einer Arbeitslosmeldung sind Sie auf der sicheren Seite, um eine Sperrfrist zu vermeiden. Wenn Ihre Stelle gekündigt wird, dann müssen Sie sich spätestens am ersten Werktag der Beschäftigungslosigkeit persönlich melden. Erst ab dem Tag, an dem Sie der Agentur für Arbeit Ihre Arbeitslosigkeit mitgeteilt haben, kann auch Ihr Arbeitslosengeld bezahlt werden.

Als arbeitssuchend oder arbeitslos müssen Sie sich immer dann melden, wenn:

- Ihre Stelle von Ihrem Arbeitgeber gekündigt wurde oder

- Sie einen befristeten Arbeitsvertrag haben, der ausläuft und

- Ihr Alter eine Erwerbsfähigkeit zulässt (Sie also über 16 Jahre und unter der regulären Rentenalter / der Regelaltersgrenze sind) und

- Sie körperlich und geistig dazu befähigt sind Ihre Arbeitskraft zur Verfügung zu stellen (also zum Beispiel nicht krankgeschrieben sind)

Mögliche Konsequenz

Wenn Sie sich nicht umgehend beim Arbeitsamt melden, sobald Sie wissen, dass Ihr Arbeitsverhältnis enden wird, kann das Amt sich unter Umständen weigern das Arbeitslosengeld ganz oder auch nur teilweise auszuzahlen. Ihr finanzieller Schaden kann dabei bis in den vierstelligen Bereich gehen.

Wenn Sie selbst kündigen, kann die Agentur für Arbeit das so werten, dass Sie Ihren Job aus eigenem Verschulden verloren haben. Als Sanktionsmaßnahme kann es deshalb eine Sperrzeit von bis zu zwölf Wochen verhängen. Das bedeutet, dass Sie zwölf Wochen lang überhaupt kein ALG I bekommen und insgesamt ein Viertel weniger als Ihnen maximal zustehen würde. Allerdings gibt es Möglichkeiten das zu umgehen. Sie können zum Beispiel kündigen, wenn Sie mit Ihrem Partner in einer eingetragenen Lebenspartnerschaft zusammenziehen wollen. Wenn Sie sich nicht mit Ihrem Arbeitgeber auf einen geeigneten Aufhebungsvertrag einigen können oder darauf, dass Sie von ihm gekündigt werden, lässt die Agentur für Arbeit manchmal mit sich reden. Es gibt durchaus Arbeitgeber, die bei der Agentur für Arbeit dafür bekannt sind, dass dort Mitarbeiter verschlissen werden.

Alles zu Sperrzeiten finden Sie hier.

Mehr Geld für Alleinerziehende

Alleinerziehende haben beim Thema Erziehung meist besondere Hürden zu meistern. Sie müssen sich alleine um den Job kümmern, parallel aber auch den Haushalt stemmen und natürlich die Erziehung selbst. Nicht nur emotional ist die Messlatte hier sehr hoch gesetzt, sondern auch finanziell. Gerade das Thema Geld ist eine enorm unangenehme Hürde für die meisten Alleinerziehenden.

Glück im Unglück: Der Staat unterstützt Alleinerziehende indem er ihnen jede Menge interessante Vorteile bietet. Nur einer von vielen ist da zum Beispiel eine eigene Steuerklasse.

Elterngeld

Auch Alleinerziehende können Elterngeld beantragen, wenn Sie in irgendeiner Form berufstätig sind. Hat sich eine alleinerziehende Mutter oder ein alleinerziehender Vater dazu entschlossen, im Beruf kürzer zu treten oder pausieren zu wollen, um für das Kind nach der Geburt sorgen zu können, kann diese oder dieser die Zahlungen des Staates in Anspruch nehmen. Damit wird ein kleiner Ausgleich für das reduzierte oder auch wegfallende Einkommen geschaffen. Elterngeld ist an bestimmte Bedingungen gebunden, bei denen Alleinerziehende oftmals gleichgestellt und in manchen Fällen auch besser gestellt sind.

Außerdem steht Elterngeld auch Alleinerziehenden in der Ausbildung, im Studium oder auch in der Arbeitslosigkeit zu, denn den Mindestsatz von 300 Euro können Sie auf alle Fälle erhalten, wenn Sie die Voraussetzungen erfüllen, die an die Zahlung von Elterngeld geknüpft sind.

Voraussetzungen

Elterngeld ist an bestimmte Bedingungen geknüpft:

- Das leibliche oder nicht leibliche Kind muss in Ihrem Haushalt von Ihnen betreut werden. Für ein nicht leibliches Kind müssen Sie sich über die Sonderbedingungen erkundigen.

- Der Hauptwohnsitz oder der gewöhnliche Aufenthaltsort muss in Deutschland sein. Die zu versteuernde Einkommenshöchstgrenze für Alleinerziehende darf 250.000 Euro nicht überschreiten

- während des Bezuges von Elterngeld dürfen Sie maximal 30 Wochenstunden arbeiten

- die Arbeitszeitgrenze gilt für jede Art von Arbeit, auch für Nebenjobs.

Bekanntlich gibt es ja keine Regel ohne Ausnahme und das gilt auch in diesem Fall für das Elterngeld auch von Alleinerziehenden. Die Arbeitszeitgrenze von 30 Wochenstunden entfällt für Studenten und Auszubildende. Sie sind nicht zeitlich beschränkt im Studium oder in der Ausbildung, um Elterngeld zu erhalten.

Die ersten 14 Lebensmonate des Kindes dürfen Alleinerziehende Elterngeld beziehen. Das ist die maximale Bezugszeit, da Ihnen die Partnermonate auf Ihre Elternzeit angerechnet werden. Sie streichen somit zwei Monate extra ein, für die Alleinerziehende keine zusätzliche Beantragung vornehmen müssen.

Welche Fristen zu beachten sind und wonach sich die Höhe des Elterngeldes richtet, finden Sie hier.

Steuern sparen mithilfe des Entlastungsbetrag

Der Entlastungsbetrag ist eine Förderung vom Staat, die ausschließlich alleinerziehenden Eltern zugute kommt. Der Staat ist bekanntermaßen daran interessiert, dass viele Neugeborene das Licht der Welt erblicken, sorgen diese doch für ein Gleichgewicht zwischen Jung und Alt. Genau darauf baut das deutsche Sozialsystem auf. Die arbeitende Bevölkerung sorgt für die Menschen, die ihren Teil bereits durch ihre Arbeit geleistet hat: Die Rentner.

So viel ist drin

Aus diesem Grund bevorteilt der Staat Alleinerziehende, indem eine alleinerziehende Mutter oder ein alleinerziehender Vater in die Steuerklasse II wechselt und sich auf diese Weise einen Entlastungsbetrag in Höhe von 1.908 Euro für das erste Kind pro Jahr sichern kann. Für jedes weitere Kind gibt zusätzliche 240 Euro jährlich.

So geht’s

Um in die Steuerklasse II wechseln zu können, muss ein Alleinerziehender einen Antrag auf eine Lohnsteuerermäßigung stellen. Das geht, indem man das entsprechende Formular ausfüllt und beim Finanzamt einreicht. Das Formular gibt es entweder vor Ort oder im Internet als Download. Wenn alles vom Finanzamt abgesegnet ist, teilt dieses dem Arbeitgeber des Alleinerziehenden automatisch mit, welche Betrag von der Lohnsteuer abgezogen werden und dem Nettoverdienst hinzugefügt werden kann. Der oder die Alleinerziehende muss sich also um nichts weiter kümmern, als um den Antrag.

Die Voraussetzung

Um den Entlastungsbetrag zu erhalten, muss zum einen in dem Haushalt des Alleinerziehenden mindestens ein Kind leben, für das Kindergeld bezahlt wird und zum anderen muss der Chef des Alleinerziehenden jeden Monat weniger Lohnsteuer vom Gehalt abführen. Auf diese Weise bleibt für den Alleinerziehenden mehr Nettolohn vom Bruttolohn übrig.

Weitere Informationen finden Sie hier.

Mehrbedarf für Alleinerziehende

Sie sind alleinerziehend und beziehen zudem das Arbeitslosengeld II? Dann können Sie diese besondere finanzielle Unterstützung vom Staat in Anspruch nehmen: Den auch im Volksmund bekannten Alleinerziehendenzuschlag.

Die Voraussetzungen

Der Empfänger des Arbeitslosengeld II kümmert sich ausschließlich selbst oder größtenteils um die eigenen Kinder, mit denen dieser zusammenlebt. Es lebt sonst keine weitere erwachsene Person im Haushalt lebt. Zudem müssen Alleinerziehende der alleinige Versorger des minderjährigen Kindes sein und allein dafür verantwortlich sein, dass das Kind gepflegt und erzogen wird.

Höhe des Alleinerziehendenzuschlags

Die Höhe des Zuschlags richtet sich nach dem Alter und nach der Anzahl der Kinder. Das bedeutet, je mehr Kinder Sie haben, desto höher wird auch der Zuschlag. Beim Alter ist es umgekehrt – je älter das Kind ist, desto niedriger wird der Zuschlag. Das liegt daran, dass die Kinder mit zunehmendem Alter weniger Betreuung benötigen.

Kinderanzahl:

- Ein Kind unter sieben Jahren: Alleinerziehende erhalten einen Zuschlag in Höhe von 36 Prozent auf den Regelsatz.

- Aber dem vierten Kind: Der Zuschlag erfolgt in Höhe von 48 Prozent.

- Ab dem fünften Kind: Der Alleinerziehende erhält einen Zuschlag von 60 Prozent.

Alter der Kinder:

- Jüngste Kind unter sieben Jahren: Als Alleinerziehender oder Alleinerziehende erhält man einen Zuschlag von 36 Prozent auf den Regelsatz.

- Jüngste Kind älter als 7 Jahre ist: Der Zuschlag sinkt auf 12 Prozent vom Grundbedarf.

- Zwei Kinder im Haushalt, die über 16 Jahre, gleichzeitig aber auch unter 18 Jahre alt: ,Der Zuschlag sinkt auf 24 Prozent vom Grundbedarf.

Wichtig: Der Mehrbedarf für Alleinerziehende darf nicht höher sein, als die Regelleistung, die dem Haushaltsvorstand insgesamt zur Verfügung steht. Wenn das Kind von Großeltern oder von dem anderen Elternteil mit betreut wird, entfällt der Alleinerziehendenzuschlag komplett.

Weitere Informationen finden Sie hier.

Sozialhilfe für Alleinerziehende

Wer als bedürftig gilt und erwerbsfähig ist, kann Sozialhilfe beantragen und erhalten. Als erwerbsfähig gilt, wer mehr als drei Stunden täglich arbeiten kann. Dabei zählt nicht, ob die Betroffenen durch die Kinderbetreuung keiner Erwerbsfähigkeit nachgehen können. Sie erhalten die Leitungen, sofern Sie innerhalb der nächsten sechs Monate erwerbstätig sein können.

Sie haben unter das Recht auf diese Regelleistungen und allen Mehrbedarf und zusätzliche Leistungen, weil Sie Alleinerziehende sind. Sie sollten alle Ihnen zustehenden Leistungen beantragen, um noch besser für sich und Ihre Kinder sorgen zu können. Falls Ihnen irgendetwas unklar ist, holen Sie sich Informationen bei der ARGE. Scheuen Sie sich nicht davor auch Angebote, wie die Tafel, in Anspruch zu nehmen. Es entlastet Ihren Geldbeutel und gibt Ihnen ein wenig Freiheit, das zur Verfügung stehende Geld selbstbestimmt einzusetzen.

Höhe des Sozialgeldes

Die Kinder von Alleinerziehenden, die unter drei Jahre alt sind, erhalten ein höheres Sozialgeld. Der Mehrbedarf von Alleinerziehenden mit einem Kind unter sieben Jahren oder zwei Kindern unter sechzehn Jahren liegt bei 131 Euro. Bei vier oder mehr Kindern unter sechzehn Jahren erhalten Alleinerziehende zusätzlich 42 Euro je Kind, jedoch höchstens 60 % des Regelsatzes.

Unbedingt beachten

Bei Sozialhilfe für Alleinerziehende werden Leistungen, die Sie in Form von Unterhaltszahlungen oder auch Kindergeld erhalten in voller Höhe auf die Regelleistungen angerechnet. Da die pauschal gezahlte Summe als Regelleistungen auch alle Kosten für Anschaffungen beinhalten, die Sie tätigen müssen, bekommen Sie kein Geld mehr zusätzlich für wachstumsbedingte Kosten.

Die Ausnahme hier ist aber die Unterstützung bei der Erstausstattung bei der Geburt eines Kindes von Alleinerziehenden als Leistung in der Sozialhilfe. Ebenso sieht es mit mehrtätigen Klassenreisen aus.

Leistungen für Bildung und Teilhabe

Bei Empfang von Sozialhilfe als Alleinerziehende stehen Ihnen auch Leistungen für Bildung und Teilhabe zu.

Diese Leistungen beinhalten:

- Eintägige Kita- und Schulausflüge als tatsächliche Kosten

- Mehrtätige Kita- und Klassenfahrten als tatsächliche Kosten

- Die Teilnahme an gemeinsamen Verpflegungen zum Mittagessen an Kita und Schulen als tatsächliche Kosten

- Beförderung von Schülern zur Schule als tatsächliche Kosten

- Persönlicher Schulbedarf in Höhe von 100 Euro jährlich

- Lernförderung als tatsächliche Kosten

- Die Teilnahme am sozialen und kulturellen Leben in der Gemeinschaft in Höhe von zehn Euro monatlich, beispielsweise bei Sportvereinen oder Musikschulen

Weitere Informationen zu den Themen Kindesunterhalt, Unterhaltsvorschuss und Kinderbetreuungsgeld finden Sie hier.

Mehr Geld für Eltern

Das Kinderkriegen wird vom Staat gefördert. Kein Wunder, ist man in Deutschland stark auf ein ausgewogenes Gleichgewicht von Jung und Alt angewiesen. Die einen sind in Rente oder werden bis zur Ausbildung unterstützt, die anderen arbeiten und zahlen die Beiträge, die für die Heranwachsenden und Rentner nötig sind. Der Staat rührt in unseren kinderarmen Zeiten kräftig die Werbetrommel mit Steuervorteilen und Zuschüssen.

Und damit Pärchen nicht von dem enormen Kostenfaktor abgeschreckt werden, den ein Kind verursacht, werden Familien hierzulande mit finanziellen Hilfsmitteln unterstützt. Anders würden sich viele Familien einfach keine Kinder leisten können oder leisten wollen. Steigende Lebenshaltungskosten erschweren es zudem gerade Familien, wobei es immer wieder zu geringfügigen Anhebungen des gesetzlichen Kindergeldes kommt.

Kindergeld und Kinderfreibetrag

Mit Einführung des Kindergeldes beziehungsweise des Kinderfreibetrags bietet der Staat einen zusätzlichen Anreiz für die Familienplanung und hilft dabei, die alltäglichen Kosten der Familie finanziell etwas abzumildern. Allerdings kann es nur eine der Leistungen für die Eltern geben. Das Amt teilt einem dabei das zu, was für einen vorteilhafter ist.

Kindergeld: Das Kindergeld beträgt 190 Euro pro Monat. Hier handelt es sich um einen Zuschuss, den man für das erste Kind bekommt. Und zwar bis zum 18. Lebensjahr, teilweise sogar bis zum 25. Lebensjahr. Auch für ein zweites Kind gibt es ebenfalls bis zum 18. oder maximal bis zum 25. Lebensjahr noch mal 190 Euro pro Monat. Für ein drittes Kind sind es noch einmal 196 Euro monatlich und für jedes weitere sogar 221 Euro pro Monat.

Kinderfreibetrag: Dann gibt es noch den sogenannten Kinderfreibetrag. Hier unterstützt der Staat die Eltern mit einem Freibetrag, der von der Steuer abgesetzt werden kann. Eltern dürfen hier 7.248 Euro pro Kind pro Jahr steuerfrei verdienen.

Kindergeld wird nicht automatisch vom Staat bezahlt, sondern muss für jedes Kind separat beantragt werden. Der richtige Ansprechpartner ist die Familienkasse der jeweiligen Stadt oder Gemeinde, die auch bei sämtlichen Fragen weiterhilft und wertvolle Informationen liefert. Ergänzend lohnt sich der Blick ins Internet, Wissenswertes lässt sich beispielsweise auf den Webseiten der Bundesarbeitsagentur finden.

Weitere Informationen finden Sie hier.

Kinderbetreuung von der Steuer absetzen

Zusätzlich gibt es eine Möglichkeit, für Alleinerziehende und gemeinsam erziehende Eltern, Steuern zu sparen.

Kosten, die für eine Kinderbetreuung anfallen, können nämlich in der Steuererklärung eingetragen werden. Hierzu gehören zum Beispiel die Kosten für eine Tagesmutter, einen Babysitter, den Kindergarten oder eine ähnliche Einrichtung. Wichtig ist allerdings, dass die Kosten auch tatsächlich auf Rechnung bezahlt werden und der Babysitter oder die Tagesmutter auch auf Vertrag hin arbeiten. Alle Belege, die man zu den Kosten hat, müssen in der Steuerklärung aufgeführt werden.

Einschränkung: Nun gibt es auch eine Grenze, bis zu der die Kosten maximal pro Jahr abgesetzt werden können. Eltern dürfen hier pro Jahr und pro Kind maximal 4.000 Euro für die Kinderbetreuung von der Steuer absetzen.

Elterngeld

Elterngeld, welches am 1. Januar 2007 eingeführt wurde, stellt eine finanzielle Hilfe dar, wenn Eltern im Beruf kürzer treten oder pausieren wollen, um für das Kind nach der Geburt sorgen zu können. Die Zahlungen sind als Ausgleich für das reduzierte oder auch wegfallende Einkommen zu sehen. Es handelt sich dabei um eine staatliche Transferzahlung, deren Höhe individuell unterschiedlich ausfällt, da sie vom vorherigen Nettoeinkommen abhängt. Elterngeld löst das einstige Erziehungsgeld ab. Dabei erfolgt die Zahlung des Elterngeldes länger als die Leistungen und Sicherheiten des Mutterschutzes gewährt werden.

Voraussetzungen

Elterngeld ist an bestimmte Bedingungen gebunden:

- Das leibliche oder nicht leibliche Kind muss in Ihrem Haushalt von Ihnen betreut werden. Für ein nicht leibliches Kind müssen Sie sich über die Sonderbedingungen erkundigen.

- Der Hauptwohnsitz oder der gewöhnliche Aufenthaltsort muss in Deutschland sein.

- Falls der Elterngeld beziehende Elternteil während dieser Zeit nicht ganz zu Hause bleiben möchte, darf er eine Berufstätigkeit von bis zu 30 Stunden wöchentlich ausüben.

- Die Arbeitszeitgrenze gilt für jede Art von Arbeit, auch für Nebenjobs.

Bekanntlich gibt es ja keine Regel ohne Ausnahme und das gilt auch in diesem Fall für das Elterngeld. Die Arbeitszeitgrenze von 30 Wochenstunden entfällt für Studenten und Auszubildende. Sie sind nicht zeitlich beschränkt im Studium oder in der Ausbildung, um Elterngeld zu erhalten.

Bezugsdauer und Höhe

Der individuelle Betrag, den Sie an Elterngeld ausgezahlt bekommen, hängt davon ab, wie viel Sie davor verdient haben. Der Zeitraum für die Zahlung von Elterngeld ist auf 12 Monate befristet, gerechnet ab Geburt. Bei Inanspruchnahme von zwei Partnermonaten kann er auf insgesamt 14 Monate verlängert werden. Besitzen Alleinerziehende das alleinige Sorgerecht beziehungsweise Aufenthaltsbestimmungsrecht, dürfen sie auch ohne Partner 14 Monate Elterngeldbezug in Anspruch nehmen. Im Internet hinterlegte Elterngeldrechner ermöglichen vorab eine ungefähre Auskunft über die Höhe des zu erwartenden Elterngeldes. Ein empfehlenswerter Elterngeldrechner ist unter der Webadresse familien-wegweiser.de/Elterngeldrechner aufrufbar.

ElterngeldPlus

Am 1. Juli 2015 ist das so genannte ElterngeldPlus in Kraft getreten. Damit kann die Teilzeitnutzung des Elterngelds auf bis zu 28 Monate ausgedehnt werden.

Weitere Informationen finden Sie hier.

Mehr Wohngeld

Wohnkosten verschlingen gelegentlich einen erheblichen Teil des Einkommens. Gerade Personen mit kleinem Einkommen oder kinderreiche Haushalte stöhnen unter der Last hoher Mieten. Geht es Ihnen genauso? Es ist gut möglich, dass Sie zum Kreis der Anspruchsberechtigten auf Wohngeld gehören.

Anspruch auf Wohngeld: Wer bekommt es, wer nicht?

Entscheidend für den Bezug von Wohngeld ist ein entsprechend niedriges Einkommen. Die Höchstgrenze dafür orientiert sich an der Zahl der in einer Wohnung lebenden Familienmitglieder sowie der Wohnungsgröße und einer insgesamt angemessenen Miete. Ebenfalls können Untermieter sowie Heimbewohner bei Vorliegen der Voraussetzungen Wohngeld beanspruchen.

Außer Geringverdienern sind häufig Personen wie Studenten, Schüler, Auszubildende und Rentner unter den Wohngeldbeziehern. Auch kinderreiche Familien mit ansonsten normalem Einkommen erhalten gelegentlich Wohngeld. Kein Wohngeld trotz niedrigem Einkommen erhalten jene Personen, die Arbeitslosengeld II oder Grundsicherung beziehen. In ihren Leistungen ist ein Anteil für die Miete bereits berücksichtigt. BAföG-Empfänger können ebenfalls kein Wohngeld beanspruchen.

So erhalten Sie Wohngeld

Beim Wohngeldgesetz handelt es sich um eine äußerst komplexe Materie, die Laien nicht immer durchschauen. Wer es für möglich hält, dass ihm Wohngeld zusteht, sich allerdings nicht sicher ist, sollte einfach seinen Wohngeldantrag stellen. Der Wohngeldantrag wird persönlich bei der zuständigen Wohngeldbehörde gestellt. Bei Einzelpersonen ist klar, wer den Wohngeldantrag stellt, bei Mehrpersonenhaushalten sollte dies der Haushaltsvorstand tun. Antragsformulare gibt es bei der Wohngeldbehörde oder als Download auf der Webseite der Behörde.

Den ausgefüllten Wohngeldantragsformularen sind diverse Nachweise und Unterlagen beizufügen. Insbesondere einem Erstantrag sind umfangreiche Anlagen beizufügen. Welche das im Einzelnen sind, ist aus den Antragsformularen ersichtlich. Je nach Kommune gibt es Unterschiede.

Mit welchen Nachweisen und Unterlagen zu rechnen ist, können SieBeim Wohngeldgesetz handelt es sich um eine äußerst komplexe Materie, die Laien nicht immer durchschauen. Wer es für möglich hält, dass ihm Wohngeld zusteht, sich allerdings nicht sicher ist, sollte einfach seinen Wohngeldantrag stellen. Der Wohngeldantrag wird persönlich bei der zuständigen Wohngeldbehörde gestellt. Bei Einzelpersonen ist klar, wer den Wohngeldantrag stellt, bei Mehrpersonenhaushalten sollte dies der Haushaltsvorstand tun. Antragsformulare gibt es bei der Wohngeldbehörde oder als Download auf der Webseite der Behörde. Den ausgefüllten Wohngeldantragsformularen sind diverse Nachweise und Unterlagen beizufügen. Insbesondere einem Erstantrag sind umfangreiche Anlagen beizufügen. Welche das im Einzelnen sind, ist aus den Antragsformularen ersichtlich. Je nach Kommune gibt es Unterschiede. Mit folgenden Nachweisen und Unterlagen ist zu rechnen: – See more at:

hier nachlesen.

Mehr Geld für Rentner

Die lohnabhängige Rente reicht häufig nicht aus, um im Alter den gewünschten Lebensstandard beizubehalten. Eine private Vorsorge hilft Menschen, im Rentenalter ein sorgloses Leben zu führen. Doch es gibt verschiedene Systeme, wie sich eine höhere Rente erzielen lässt.

5 Tipps für mehr Geld in der Rente

Hier haben wir Ihnen fünf wertvolle Tipps zusammengestellt, die dafür sorgen, dass Sie im Alter nicht jeden Cent umdrehen müssen.

Tipp 1: Bereits in jungen Jahren an das Alter denken

Sicherlich können es viele Jugendliche kaum erwarten, endlich „erwachsen“ zu werden, volljährig sozusagen. Aber an ihre Rente denken sie nicht. Dabei kann es nicht schaden, schon in jungen Jahren ans Alter zu denken. In der Schulzeit kann der Grundstein für die spätere Altersrente gelegt werden. Lernen Sie fleißig, um gute Zensuren zu erzielen. Mit einem hervorragenden Schulabschluss haben Sie beste Chancen, einen soliden Beruf zu erlernen, der Ihnen einen hohen Verdienst einbringt. Bereits in der Ausbildung (oder während der Studienzeit) können Sie privat vorsorgen, um später einmal mehr Rente zu erhalten. Entscheiden Sie sich für die Riester Rente, ist es möglich, mit einem geringen Beitrag von nur 5,00 Euro pro Monat einzusteigen. Zudem wird diese private Altersvorsorge jährlich vom Staat bezuschusst.

Tipp 2: Geld sparen, um im Alter versorgt zu sein

Sofern Sie sich für die Riester-Rente als private Altersvorsorge entschieden haben, erhalten Sie, wenn Sie nach der Ausbildung ins Berufsleben einsteigen einen Extrabonus, der einmal gewährt wird und derzeit 200,00 Euro beträgt. Wenn Sie anderweitig der Altersarmut entgegen wirken wollen, können Sie Geld auf „die hohe Kante“ legen. Es empfiehlt sich, ab dem 30. Lebensjahr mindestens 10 Prozent vom Bruttoverdienst gut anzulegen, um im Alter finanziell abgesichert zu sein. Haben Sie bereits das 40. Lebensjahr erreicht und bisher noch nicht an Ihre Altersrente und entsprechende finanzielle Vorsorge gedacht, wird es nun höchste Zeit. Möchten Sie sparen bzw. Geld zurücklegen, reichen keine 10 Prozent des monatlichen Arbeitseinkommens aus. Diesbezüglich sollten Sie weit mehr Geld pro Monat in die private Altersvorsorge investieren.

Fangen Sie erst mit 50 Jahren an für die Rente zu sparen, ist es zwar nicht zu spät, jedoch müssen Sie dann eine noch höhere Summe pro Monat zurücklegen, um im Alter nicht arm zu sein. Experten meinen, dass bis zu 2.100,00 Euro pro Jahr unbedingt in die private Rentenvorsorge fließen sollten.

Tipp 3: Die beste private Altersvorsorge finden

Um der Altersarmut vorzubeugen, ist es natürlich wichtig, richtig vorzusorgen. Nur welches ist die beste private Altersvorsorge? Die Riester-Rente hatte lange Zeit einen nicht sonderlich guten Ruf. Dies hat sich jedoch in den vergangenen Jahren geändert. Das staatlich geförderte Altersvorsorgeprodukt hat an Attraktivität gewonnen, nachdem die Riester Rente im Jahre 2013 einige positive Veränderungen erfuhr und somit transparenter und effizienter gestaltet wurde. Unterdessen „riestern“ in der Bundesrepublik Deutschland knapp über 15,5 Millionen Bürger.

Wer jedoch nicht von diesem privaten Altersvorsorge-Model überzeugt ist, hat die Möglichkeit, die Riester Rente in eine sogenannte „Wohnrente“ umzuwandeln. Der Wohn-Riester erfreut sich seit dem Jahr 2014 einer deutlich höheren Flexibilität.

Tipp 4: Vorteile der Riester Rente

- Das private Altersvorsorgeprodukt bietet reichlich staatliche Förderungen, wie in etwa den Berufseinsteigerbonus im Wert von 200,00 (für alle Sparer, die noch nicht 25 Jahre alt sind) als auch die Förderung pro Person mittels Grundzulage von 154,00 Euro.

- Ein weiterer Vorteil der Riester Rente ist die Kindergeldzulage von 185,00 Euro für jedes Kind, was vor 2008 das Licht der Welt erblickte. Bei Kindern, die nach 2008 geboren wurden, liegt der Betrag sogar bei 300,00 Euro.

- Der Anbieter garantiert, dass das Riester Renten Sparen nicht mit Verlusten verbunden ist und ermöglicht eine lebenslange Altersvorsorge ab dem Eintritt ins Rentenalter.

Im Todesfall kann der hinterbliebene Ehepartner des Riester Rente Versicherten die private Altersvorsorge weiter beziehen.

Tipp 5: Pfändungssichere Rentenvorsorge beugt Altersarmut vor

Das private Altersvorsorgeprodukt bietet reichlich staatliche Förderungen, wie in etwa den Berufseinsteigerbonus im Wert von 200,00 (für alle Sparer, die noch nicht 25 Jahre alt sind) als auch die Förderung pro Person mittels Grundzulage von 154,00 Euro. Ein weiterer Vorteil der Riester Rente ist die Kindergeldzulage von 185,00 Euro für jedes Kind, was vor 2008 das Licht der Welt erblickte. Bei Kindern, die nach 2008 geboren wurden, liegt der Betrag sogar bei 300,00 Euro. Der Anbieter garantiert, dass das Riester Renten Sparen nicht mit Verlusten verbunden ist und ermöglicht eine lebenslange Altersvorsorge ab dem Eintritt ins Rentenalter. Im Todesfall kann der hinterbliebene Ehepartner des Riester Rente Versicherten die private Altersvorsorge weiter beziehen.

Weitere Informationen finden Sie hier.

Ein Vorsorgeplan hilft

So können Sie beispielsweise mit einem Vorsorgeprogramm, den Sie der Arbeitnehmer mit einem Vorsorgeplan gleich miterhalten, feststellen, wie viel Rente für Ihr Leben ausreicht. Darin enthalten sollten aktuelle, meist jährlich zugestellte Daten des Rentenauszahlungsstands, Privatvermögen, die für die Rente aufgewendet wird und der voraussichtliche Bedarf nach Daten des statistischen Bundesamtes. Diese Daten werden in einem Vorsorgeplan gesammelt und nach Bedarf angepasst.

Staatliche Zuschüsse

Riester-Rente

Die Riester-Rente wird vom Staat gefördert. Die Zulagen zu dieser Rentenform sind abhängig vom Lebensstand des Antragstellers und dessen Angehörigen. Anspruch auf diese Zulage haben auch Arbeitslose und Selbstständige. Die jährliche Grundzulage einer erwachsenen Person beträgt seit 2008 jährlich 154,00 EUR und für jedes Kind jährlich 185,00 EUR.

Rürup-Rente

Diese Rentenform ist besonders für Selbstständige interessant. Da diese nicht zwangsläufig in die gesetzliche Rentenversicherung einzahlen. Die steuerliche Absetzbarkeit liegt pro Person bei maximal 3.360 EUR pro Jahr, ab dem Jahr 2015 erhöht sich diese auf 4.200 EUR. Diese Rente muss während der Rentenphase versteuert werden.

Private Vorsorge

Aktienpakete

Mit einem Risiko behaftet, ist diese Anlageform sehr rentabel. In der Regel wird das Geschäft mit der Hausbank abgewickelt, die in der Folge einen Plan erstellt, an welchen Aktienpaketen sich Anleger zur Rentenerhöhung beteiligen möchten.

Staatsanleihen

Einer der sichersten Anlageformen zur Rentenerhöhung sind Investitionen in gesicherte Staatsanleihen. Deutschland zählt zu den zahlungskräftigsten Ländern weltweit. Die Staatsanleihe kann auch auf andere Staaten ausgedehnt werden.

Rentenversicherungen

Eine klassische Variante. Der Versicherungsnehmer zahlt einen fixen monatlichen Betrag ein. Die Versicherung verspricht eine fixe Rendite, die jährlich bestimmt wird, allerdings geringer ausfällt als bei einem Aktiendepot. Verluste sind nicht möglich, sofern die Versicherung eine Rückversicherung besitzt. Bedeutet: Im Falle einer Insolvenz der Versicherung, ist diese gegen Zahlungsausfälle durch einen anderen Versicherungsdienstleister versichert.

Sparkonto

Eine sichere Anlageform zur Rentenerhöhung. Wird nur geringfügig verzinst. Meist kommt nur wenig hinzu, zudem, was der Kontobesitzer eingezahlt hat. Diese Form der Zusatzrente lohnt nur bei sehr frühem Einstiegsalter und hoher Einzahlung. Ansprechpartner sind alle Banken und Sparkassen.

Anlagevermögen

Eine Investition in einen Sachwert wie Immobilien oder Unternehmen, bereichert das Vermögen, welches später zur Rente eingesetzt wird. Der Vorteil, die Immobilie kann bereits während der Wertschaffungsphase belastet werden. Die Belastung muss aber vor Rentenalter vollständig getilgt sein, da sie sonst den Auszahlungswert minimiert.

Tätigkeit im Alter

Auch Rentner dürfen etwas hinzuverdienen, ohne dass dafür steuerliche Abzüge fällig werden. Durch das Zusatzeinkommen wird die Lebensqualität gesteigert. Nur etwas für baldigen Renteneintritt bei ausreichender Gesundheit. Ein paar Beispiele für einen Nebenberuf haben wir Ihnen hier vorgestellt.

Rentner Nebenjob: Das sind die besten Möglichkeiten. Lesen Sie hier.

Bildquelle: © Melpomene – Fotolia.com